本篇目录:

保险行业分析

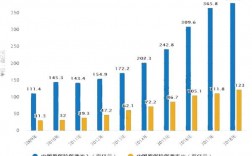

收入结构失衡 从保费收入结构上来看,2021年我国人身险保费收入为33229亿元,占比高达74%,财产险保费收入为11671亿元,占比为26%,与世界其他成熟保险市场相比,我国保险保费收入结构失衡较为严重,财产保险发展不够健全。

保险业在服务国家战略、助力经济发展的同时,依托国内国际一体化发展,实现行业高质量发展是金融保险行业的应有之义。

-图1")

其本质是一种解决医疗费用支付的融资方式,是风险保障高、管理水平要求高的保险业务。也是我国当前医疗保险体系的重要补充。

根据中国保险行业协会统计,2021年上半年,互联网财产险保费规模增速由负转正,呈现恢复性增长。互联网车险保费规模下滑,车险线上营销优势依然明显 2021年上半年互联网车险业务规模持续下滑,同比下降1%。

太平保险和太平洋保险一样吗?

1、太平保险和太平洋保险是不一样的。因为太平保险和太平洋保险指的是不同的两个保险公司。太平保险指的是中国太平保险集团有限责任公司,又可简称为“中国太平”。

2、太平保险和太平洋保险公司不是一家。中国太平保险是1929年成立的民族品牌保险公司,当时因为政策原因到海外发展,直到2001年才回国。

-图2")

3、太平和太平洋不是一家保险公司,中国太平保险集团有限责任公司1929年11月20日始创于上海,是四大国有金融保险集团之一。中国太平洋保险又称太平洋保险,成立于1991年5月13日,是全国性股份制商业保险公司。

保险业的世界保险业的发展现状与趋势

1、这一阶段的发展特点有三:一是分业保险公司不断涌现;二是外国保险公司大量进入我国,并且中外合资经营方式开始出现;三是保险行业进入国家监管下的行业自律发展阶段。

2、保险业是现代经济的重要产业。保险业是现代金融业的重要支柱,保险业与银行业、证券业一起,共同构成现代金融业的三大支柱。

3、保险行业的发展现状和未来趋势:越来越多的中型企业将进入市场并继续竞争,保险公司将在产品和服务方面进行自我升级,保险公司越来越多。在发展的后期,竞争越来越激烈,产品的性价比和专业性也越来越高。产销分离。

-图3")

4、全球保险业在金融业中的地位快速上升 2018-2019年,世界保险业在金融中地位快速上升,2019年第四季度,在整个金融业中,全球保险市场占比高达18%。

5、从而减轻投保人生活压力,让越来越多人能够得到保障。保险行业发展现状 随着保险行业不断得到发展,现在保险行业已经发展比较完善。

保险深度与密度是什么

1、保险密度是指按当地人口计算的人均保险费额,反应该地国民参加保险的程度。(保费收入/总人口)保险深度是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

2、保险深度是指保费收入占国内生产总值(GDP)的比例,它是反映一个国家的保险业在其国民经济中的地位的一个重要指标。保险深度、保险密度是衡量保险市场发展程度的重要考量指标,对保险业的发展和经济的繁荣有着重要的意义。

3、保险小编帮您解更多疑问可在线答疑。中国保险密度、保险深度最新数据中国成为世界第七大保险市场“十一五”收关,“十二五”开启。2011年,中国入世10周年,中国保险市场对外开放亦十载有余。

4、保险密度是指人均保费收入,即人均每年支付多少保费;保险深度是一个国家的全部保费收入GDP总比例。例如,100人中有70人有保险,其他100人中只有40人有保险。在某些地区购买保险的比例是保险密度。

到此,以上就是小编对于2019年各省市总保费的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏