本篇目录:

- 1、车险二次改革车船税

- 2、车险出险一次第二年保费上涨多少

- 3、保险公司第二年保费什么情况下才会上浮

- 4、保险:车险二次费改后,商业险到底是怎么打折的

- 5、商业车险费率二次改革

- 6、二次费改后新车险费率

车险二次改革车船税

1、但是,本次车险改革其实只涉及商业险,并不涉及交强险。可能有一些第三方车险代理机构借商业车险二次费改,炮制或故意传播交强险、车船税改革的假消息,以忽悠车主提前续保。

2、车险还有车船税。车船税是指在中华人民共和国境内的车辆、船舶的所有人或管理人按照中华人民共和国车船税法应当缴纳的一种税,从2007年7月1日开始,就规定了有车一族必须要在投保交强险的同时缴纳好车船税。

3、律师解答车险没有车船税。车险一般是指机动车交通事故责任强制保险,该保险本身没有车船税,该保险的保费需要交纳的是企业所得税。车船税是指购买车船时需要交纳的税款。

4、车主可以凭交强险保单上的完税信息,作为本年度已缴纳车船税的证明,无须再到地税机关开具完税凭证。

5、在2020车险改革后,汽车商业险附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,消费者能够用更少的钱,买到范围更广的保障。到2022年车险费用下降了21%,相较改革前为消费者减少保险费用2500亿元以上。

车险出险一次第二年保费上涨多少

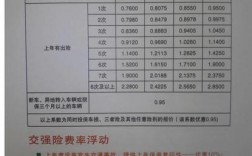

1、第二种:一年内出险两次,下个周期保险费用将会上浮25%。假设保费为5000元,一年出险二次,下周期的保险费5000+5000*25%=6250元。第三种:一年内出险三次,下个周期保险费用将会上浮50%。

2、车险出险一次第二年涨多少钱具体分析: 每年出险一次,下一个周期保险费用不打折。一年投保两次,下一个周期保费涨25%。一年投保三次,下一个周期保费就涨50%。一年出险四次,下一个周期保费涨75%。

3、出险第二年车险涨多少,就让我这个汽车老手告诉你吧: 一般情况下,出险一次后第二年的保费将增加10%~30%左右。 对于交强险而言,只有一次事故但没有伤亡的的情况下第二年的保费不会上涨,但也无法享受折扣,需要按原价购买。

4、回汽车保险出险一次后,第二年保费涨幅的具体情况需要根据保险公司的政策和具体情况而定,一般情况下保费会上涨10%~30%。汽车保险出险一次后,保险公司会认为车主的风险程度增加,因此保费会相应上涨。

5、事故发生后第二年保费增加多少可以分为以下五种情况,具体分析: 每年出险一次,下一个周期保险费用不打折。假设保费5000元,一年一次,下一周期保费5000元。 一年投保两次,下一个周期保费涨25%。

6、实际以保险公司核算结果为准。因为车辆出险会影响来年保费,若是出险金额不大,通常小于1000元不要轻易报案。汽车出险一次,第二年保险费上浮多少 车辆出险后第二年保险会增加多少,与出险险种、出险次数、事故严重程度等有关。

保险公司第二年保费什么情况下才会上浮

影响车险第二年保费的原因上年出险次数、交通违法次数、车辆零整比、车辆实际价值都会影响保费高低,这些也会导致第二年保费的上浮。一年车子走两次保险不影响保费上浮,而如果车主在第一年多次出险,汽车第二年保险费会有所上涨。

第一种:一年内出险一次,下个周期保险费用不打折。假设保费为5000元,一年出险一次,下周期的保险费5000元。第二种:一年内出险两次,下个周期保险费用将会上浮25%。

而商业险保费浮率的标准与上年出险的次数有关,第一年未出险,保费不会增加,反而享受到优惠,出险次数多了,保费浮率上涨,所缴保费就多了。

保险:车险二次费改后,商业险到底是怎么打折的

1、车险折扣计算主要是根据前一年的出险次数来决定的,第一年未出险的折扣下降为52%,第二年未出险的折扣下降为46%,第三年未出险的最低可下降到325%。

2、在2020车险改革后,汽车商业险附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,消费者能够用更少的钱,买到范围更广的保障。到2022年车险费用下降了21%,相较改革前为消费者减少保险费用2500亿元以上。

3、商业险 保费与车辆价值等因素有关,汽车保险折扣也与发生次数有关。如果没有事故,就有优惠待遇,就像强制保险一样。如果发生事故,保费将上升。如果发生事故一次,保费将无折扣。

4、据了解,商业车险的定价机制趋向于“一车一价”。在第一次费改引入NCD系数(无赔款优待系数)后,保险费率和出险次数直接挂钩。要是一年没出险,保费可以打5折;两年没出险,保费打7折;连续三年不出险,保费打6折。

5、第一年没有出险,第二年交强险可以打9折,商业险基本可以665折如果是跨城市或跨省投保,就会按新车折扣收费 机动车辆保险即汽车保险简称车险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔。

商业车险费率二次改革

1、驾驶习惯好、赔付少的车险客户车险费率将会更优惠。此次费改将有60-70%客户享受到车险费率再次下降。 二次商改的目的是? 车险费率二次改革,下调商业车险费率浮动系数下限,进一步让利给市场,依靠市场化手段降低商业车险费率水平,惠及千家万户。

2、在2020车险改革后,汽车商业险附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,消费者能够用更少的钱,买到范围更广的保障。到2022年车险费用下降了21%,相较改革前为消费者减少保险费用2500亿元以上。

3、以车主张先生的车为例,有一辆使用了6年的东风本田CR-V,其新车购置价为298万元,且1年未出险,此次费率改革前商业车险总保费是54591元,经过计算,改革之后张先生的保费为48192元,降低了642元。

4、您好!自商业车险费率改革实施后,若车主购买人保车险,年度保险期间内车辆出险1次,第二年保费不打折也不会上涨。

二次费改后新车险费率

1、驾驶习惯好、赔付少的车险客户车险费率将会更优惠。此次费改将有60-70%客户享受到车险费率再次下降。 二次商改的目的是? 车险费率二次改革,下调商业车险费率浮动系数下限,进一步让利给市场,依靠市场化手段降低商业车险费率水平,惠及千家万户。

2、车险最低折扣率将由目前的0.4335进一步下调至0.3825,部分地区低至0.3375。对大部分车主来说,保费会进一步降低。

3、二次商改对客户有什么影响?驾驶习惯好、赔付少的车险客户车险费率将会更优惠。此次费改将有60-70%客户享受到车险费率再次下降。

4、第二年交强险可以打9折,也就是在去年基础上下浮10%,商业险基本可以7折有,有的地方一年只能3折,所以详情你可以去问当地的保险公司。

5、A:好车主是指具有良好驾驶习惯和安全记录的车主,北京厦门需要连续5年无理赔,其它地区连续3年无理赔,且部分地区对交通违法也是有要求的。

到此,以上就是小编对于汽车商业险二次出险的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏